社内物品・間接材の運用業務について考えるこのコラム。

今回は「見えないコスト」を可視化することについてお話します。

前回のコラムでコストには物の値段といった「見えるコスト」と業務コストといった「見えないコスト」があると述べました。では、この「見えないコスト」を見えるようにするにはどうすればいいのでしょうか。

間接材購買は会社の価値を生み出すコア業務ではない上に、直接材の4倍の発注数があると言われています。

改善することで社内の生産性が上がるのですが、何から手をつけていいのかわからず

多くの企業で見て見ぬふりをされている領域であるとも言われています。

フォーム入力は1分で完了します。この機会に業務改善の第一歩を踏み出してみませんか?

可視化する手法としてABC(Activity Based Costing:活動基準原価計算)というものがあります。これはもともと製造業における原価計算の手法の一つでしたが、今では経営手法の一つとして広く使われているものです。 旧来、原価計算では間接部門のコストを原価に反映させる際に、単純に間接費全体を直接作業時間の比率で割掛していましたが、間接業務が複雑化する中で、間接費が正しく反映されなくなってきました。

旧来、原価計算では間接部門のコストを原価に反映させる際に、単純に間接費全体を直接作業時間の比率で割掛していましたが、間接業務が複雑化する中で、間接費が正しく反映されなくなってきました。

そこで、その製造物に関わる間接部門の業務「活動」ごとにかかる単価とその回数を細かく調べ、それをコストとして原価に正しく反映させるようにすることで、できるだけ正しく間接費を反映させることができるようになったのです。

では社内物品・間接材の運用業務で、このABCの考え方を使って業務コストを算出してみましょう。

間接業務としては「社内からの受注取りまとめ業務」や「発注手配業務」、「検収業務」、「伝票処理業務」といったものがあげられますが、ここでは受注取りまとめ業務に注目します。

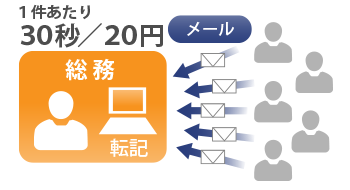

A社では事務用品の手配業務を総務部が行っています。

各部門から総務部担当者宛にメールで事務用品の手配要求がきます。

担当者はメールの内容を確認し、エクセルのシートに受付日、要求部門名、要求物品名、所要数を記入していき、まとまったら発注担当者にシートを回します。

担当者の1件あたりの作業時間は平均30秒。つまり1時間に平均120件の処理が行えます。この担当者の人件費は1時間あたり2,400円とすると、1時間の処理件数120で割れば1件あたり20円のコストがかかっているということがわかります。これは1本100円のボールペンでも、1個1万円のコピー機のトナーでも同じコストがかかるということです。 同様に、発注作業、検収作業なども業務の活動単位でコストを算出し積み上げていくことで、この事務用品の手配業務全体のコスト、物品1個あたりの手配コストが見えるようになります。

同様に、発注作業、検収作業なども業務の活動単位でコストを算出し積み上げていくことで、この事務用品の手配業務全体のコスト、物品1個あたりの手配コストが見えるようになります。

このようにABCを使うことで、どの間接業務にどれ位のコストがかかっているのか、単位あたりのコストはどれほどなのかということを「見えるコスト」に置き換えることができるのです。

「見えないコスト」を見える化できましたので、次回は「間接材などのコストをどう削減すればいいか」ということをABMという手法を使った手法で考えてみましょう。

この記事の監修者

ビズネット株式会社

受発注の業務改善によって顧客サービス向上と新たなビジネスの展開を支援する「購買管理プラットフォーム」を14,000社以上の企業に提供しています。電力、電設、建設・医療・製造などの現場専門品の購買業務を最適化し、業務やコスト削減・生産性向上を実現いたします。

間接材購買は会社の価値を生み出すコア業務ではない上に、直接材の4倍の発注数があると言われています。

改善することで社内の生産性が上がるのですが、何から手をつけていいのかわからず

多くの企業で見て見ぬふりをされている領域であるとも言われています。

フォーム入力は1分で完了します。この機会に業務改善の第一歩を踏み出してみませんか?

PAGE TOP