間接材購買は会社の価値を生み出すコア業務ではない上に、直接材の4倍の発注数があると言われています。

改善することで社内の生産性が上がるのですが、何から手をつけていいのかわからず

多くの企業で見て見ぬふりをされている領域であるとも言われています。

フォーム入力は1分で完了します。この機会に業務改善の第一歩を踏み出してみませんか?

企業の永遠の課題と言っても過言ではない「コスト削減」。この課題を解決するには、まず「コストがどういうものか?」ということを理解しておく必要があります。

コストとは、わかりやすく言うと事業を行うにあたって支払うお金。

一般的に、物の値段やサービスに支払われる費用、つまり「見えるコスト」がすぐ思い浮かぶと思います。

間接材の運用業務でいうと「ボールペン1本100円」、「A4コピー用紙1冊500円」といった直接お金でやりとりできるコストです。

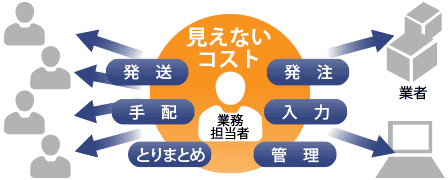

企業にはもう一つ「見えないコスト」というのがあります。これは業務を行うのにかかる間接的なコストです。具体的に言うと「発注担当者が発注業務を行うのにかかる工数」とか「社内からの物品要求に対応する工数」というものが挙げられます。

「見えるコスト」を下げるのは簡単です。一番わかりやすいのは「値下げ交渉」。つまり仕入れ価格を下げればコストも下げることができます。大量購入によるボリュームディスカウントというのもいいでしょう。

もちろん同じ機能でより安価なものに切り替える、という選択肢もあるでしょう。国内産は高いので、安価な海外製品に切り替える、とか、型落ちの在庫品を安く仕入れるといった手法です。

「そんなこと言われなくても当然だろう」と言われるかもしれませんが、こうすることで「見えるコスト」は下がります。

「見えるコスト」には、落とし穴があります。いくら「見えるコスト」が下がっても、「見えないコスト」が逆に上がってしまう可能性があるのです。

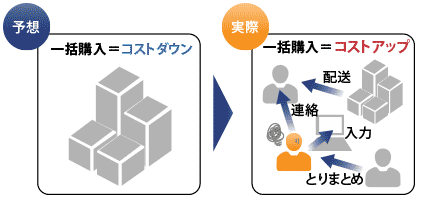

例えば、月に全社で100万円程度の事務用品を購入している企業があります。この企業の総務部にとある販売店から「1年分の事務用品を一括購入して納品させていただければ年間5%引きします」という提案がありました。

年間1,200万円の5%ですから60万円。総務部長は「社内に空きスペースがあるから、在庫はそこに置けばいいだろう。これで社内の無駄スペースの有効活用ができて、年間60万円のコスト削減ができるなんて一石二鳥だ!」と喜んで契約しました。

ところが、実際に購入してみると新たな課題が出てきました。社内の在庫を持つことによって総務部の業務が増えてしまったのです。

これまでは、各部門からの事務用品の購入要求を総務部が取りまとめて販売店に発注していたので、在庫を管理する必要はなかったのですが、今度は総務部で在庫管理し要求部門へ届けなければなりません。

これによって総務部の担当者の残業時間が一日あたり平均2時間分増えてしまいました。1時間あたりの人件費を2,000円と考えると、月の稼働日数が20日として、月に8万円、年間では96万円となり、結果的には36万円の赤字。つまりコスト増になってしまったのです。

このように値段といった「見えるコスト」を削ったとしても、人件費という「見えないコスト」も意識しておかないと、結果としてコスト増につながってしまうことがあるのです。 次回は「見えない間接コストをどうやって見つけ出すか」というテーマをご紹介します。

次回は「見えない間接コストをどうやって見つけ出すか」というテーマをご紹介します。

この記事の監修者

ビズネット株式会社

受発注の業務改善によって顧客サービス向上と新たなビジネスの展開を支援する「購買管理プラットフォーム」を14,000社以上の企業に提供しています。電力、電設、建設・医療・製造などの現場専門品の購買業務を最適化し、業務やコスト削減・生産性向上を実現いたします。

間接材購買は会社の価値を生み出すコア業務ではない上に、直接材の4倍の発注数があると言われています。

改善することで社内の生産性が上がるのですが、何から手をつけていいのかわからず

多くの企業で見て見ぬふりをされている領域であるとも言われています。

フォーム入力は1分で完了します。この機会に業務改善の第一歩を踏み出してみませんか?

PAGE TOP